>

首页 > 返佣资讯

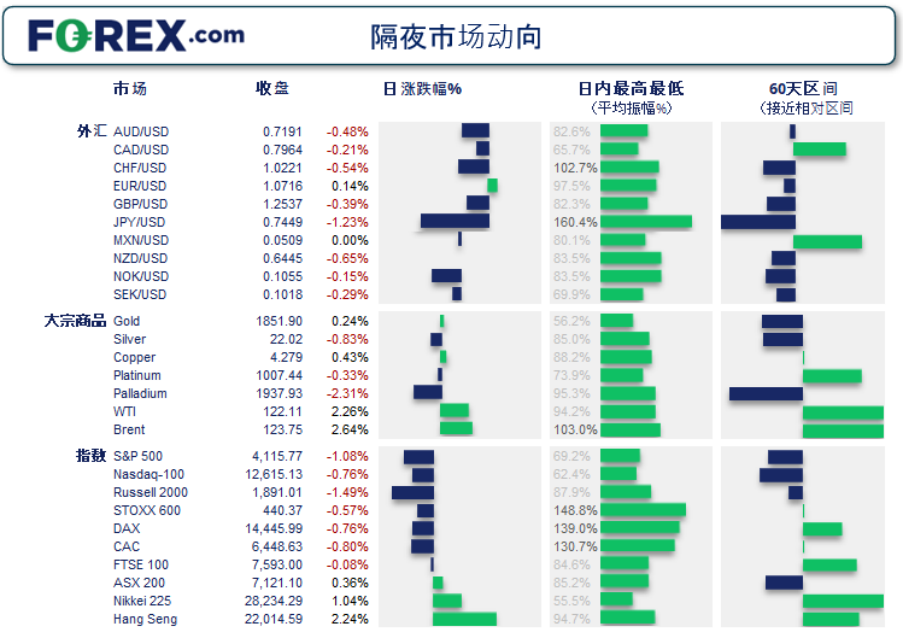

AvaTrade:道指期货在 1 月以来最糟糕的一周后扩大跌幅。美国股票期货在周日晚间交易中走低,此前主要基准指数周五下跌,创下 5 个月来最大单周跌幅,原因是高于预期的通胀数据打击了风险情绪。

捷凯平台:英镑/美元触及两年低点.疲软的经济数据使英镑兑美元跌至新低,美元升值 黄金价格下跌逾1%,由於供应担忧超过需求减少和经济衰退风险,油价上涨,道指连续第六日下跌逾 400 点,标普 500 创 2022 年新低,随着抛售加剧,整个加密市场一天内蒸发了超过 2000 亿美元.

FXTM富拓平台:露露柠檬财报喜人,但股价继续下滑。疫情限制措施、供应链中断和通胀压力的持续影响导致一些公司财报不及预期(尤其是科技行业),但也有一些像露露柠檬这样的公司,业绩增长保持强劲势头,而股价偏离内在价值,因此值得我们进行深入研究。

FXTM富拓:美股近期反弹行情能持续吗?2022年已至年中,居高不下的通胀水平和地缘政治冲突令宏观经济形势非常具有挑战性,金融市场持续震荡,主要股指仍未收复年内失地。各国央行为遏制通胀开启加息周期,这是对股市影响最大的因素之一。

西得州原油筑底、黄金走势呈锤子形态。日元隔夜再度垫底。面对扩大的收益率差和极端温和的日本货币政策,交易者继续沽售日元。

XM交易平台:随着美国国债收益率下降提振吸引力,金价持稳.金价周四守稳,受美国国债收益率走低的支撑,此前对全球顽固通胀的担忧加剧,帮助金价从前一交易日的两周低位反弹.

XM集团:美国收益率上升帮助美元走高,美元兑日元周三早盘触及三周高位,兑其他主要货币持坚,受美国国债收益率上升支撑,隔夜触及两周高位.

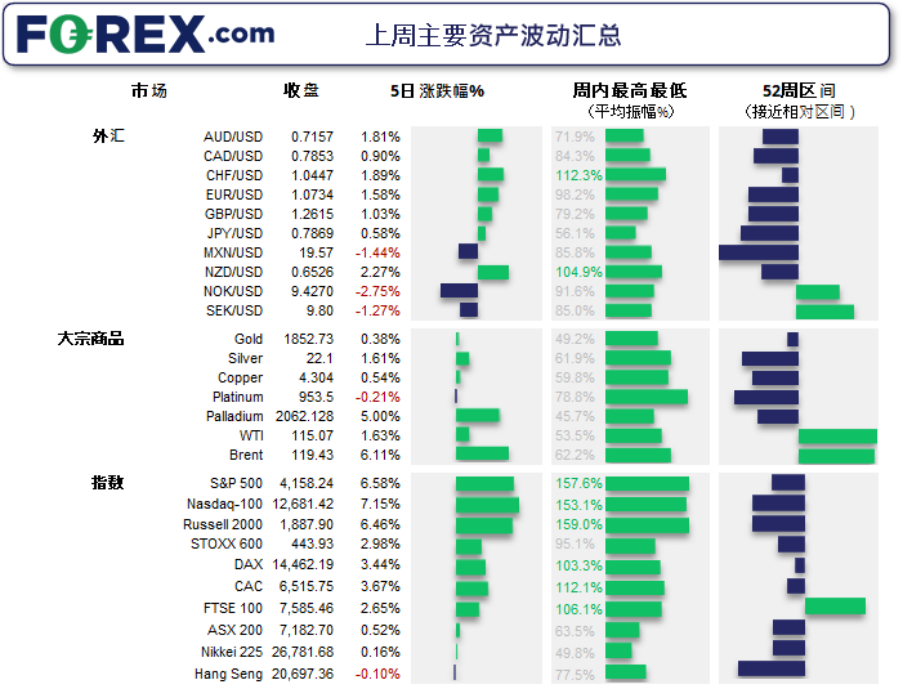

嘉盛平台:非农周拉开帷幕,黄金守住200天简单移动均线.黄金价格上周连续第二周上涨,涨幅0.4%.投资者对俄乌局势不再如惊弓之鸟,此贵金属也从美元走弱、美联储大举加息以控制通胀的预期冷却这两个因素中获得支撑力量.

富拓集团:衰退担忧拖累美元回落,本周聚焦非农数据.通货膨胀/货币政策和增长担忧等熟悉的主题继续主导市场.最近,由于经济衰退预期升温,美国国债重获买盘,收益率自近期高点下滑,美元亦大幅回落.美元连续第二周下跌,这是今年首次出现这种情况.

嘉盛集团:美股止住连跌7周的势头,澳元/日元全面反弹.美股止住连跌7周的势头.上次连续下跌7周或以上还是在2001年.纳斯达克100指数表现最佳.股指斩获10周最大单周涨幅,创下3周高点.美联储已让投资者相信,美国经济依然具有活力.很多人现在怀疑,美联储的强硬到此为止.

富拓集团:揭开卢布升值背后的财富密码.2021年11月美联储正式启动Taper(缩减购债规模)为标志,从此美联储进入到货币收紧期.这对全球资产价格是一个重大打击,美股/A股/港股等全球主要股市纷纷下跌.部分参与其中的投资者损失惨重.

货币对经纪商(foreign exchange broker)是专门在货币对交易中介绍成交,货币对经纪商充当货币对供求双方中介并从中收取佣金的中间商。货币对经纪商监管类型有NFA、FCA、ASIC。

集团:看懂这个才知道如何交易原油。原油就是石油,只是称呼不同,原油从油井中开采出来多是黑色的或是黑褐色半流动性液体,比水稍轻,是一种非常复杂的物质,里面含有许多化学成分。

XM集团:原油交易策略的掌握和利用。如今原油产品在整个金融市场中受到了欢迎,虽然在国际市场的原油价格中,在每天都会出现较大的波动变化,对于这样的情况投资者也是比较了解的,由于原油市场的产品交易,并与其他产品存在一定的差距,因此其他产品的投资,无法达到原有本身的效果,如果想要在原油市场中获得良好的发展,就需要对原油市场进行细致的分析,并且学习原油交易策略的相关知识。

对于入门新人而言,黄金投资难吗?说难不难,但是也真的有束手无策的时候,想要做好黄金投资离不开掌握关键的交易操作技巧,下面AvaTrade给出几个新手黄金投资者必须学会的交易技巧,希望对您有所启发。